Una delle misure maggiormente attese riguarda la modifica della tassazione IRPEF, con la riorganizzazione delle aliquote e la rimodulazione della detrazione spettante per tipologia di reddito. Con tale misura viene parzialmente anticipato quanto previsto nel ddl che ha conferito al Governo la delega legislativa per la Riforma fiscale.

È inoltre disposta la riduzione da € 28.000 a € 15.000 della soglia di reddito di lavoro dipendente / assimilato entro la quale, in linea generale, spetta il trattamento integrativo (€ 1.200), c.d. “bonus IRPEF”, facendo salva l’attribuzione dello stesso per i redditi non superiori a € 28.000 al sussistere di specifiche condizioni.

Infine, per adeguare la disciplina dell’addizionale regionale e comunale IRPEF alle predette novità, sono differiti, per gli Enti territoriali, i termini di modifica delle addizionali stesse.

Nuovi scaglioni / aliquote / detrazioni IRPEF

Le modifiche apportate in materia di IRPEF riguardano:

la rimodulazione degli scaglioni e delle aliquote;

la misura delle detrazioni.

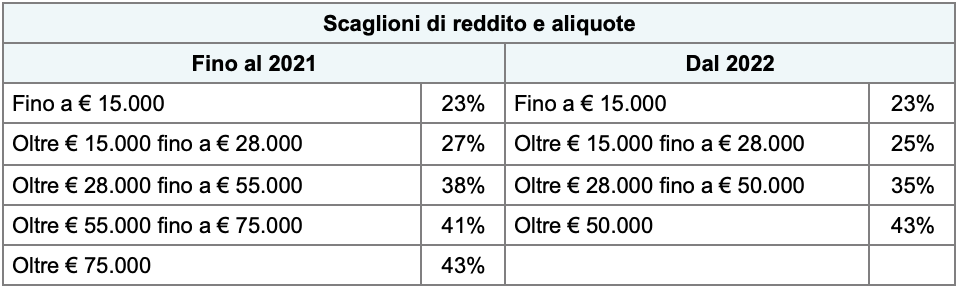

Scaglioni e aliquote IRPEF

Con la riscrittura dell’art. 11, comma 1, TUIR, vengono rimodulati gli scaglioni di reddito e riviste le aliquote Irpef (ora ridotte da 5 a 4), come di seguito evidenziato.

Come desumibile dalla tabella sopra riportata:

è stata eliminata l’aliquota del 41%;

la seconda aliquota è ridotta dal 27% al 25%;

la terza aliquota è ridotta dal 38 al 35% e alla stessa sono assoggettati i redditi fino a € 50.000 (il limite dell’aliquota al 38% risultava fissato a € 55.000);

i redditi superiori a € 50.000 sono assoggettati al 43% (anteriormente alle modifiche tale aliquota si applicava oltre la soglia di € 75.000).

Detrazioni e deduzioni

La progressività dell’IRPEF è garantita dalla presenza dalle detrazioni / deduzioni dall’imposta ovvero dal reddito. È prevista una no tax area derivante dall’applicazione delle detrazioni per lavoro dipendente / pensione / lavoro autonomo decrescenti all’aumentare del reddito.

Detrazioni reddito di lavoro dipendente

Le detrazioni da lavoro dipendente risultano così modificate dal 2022.

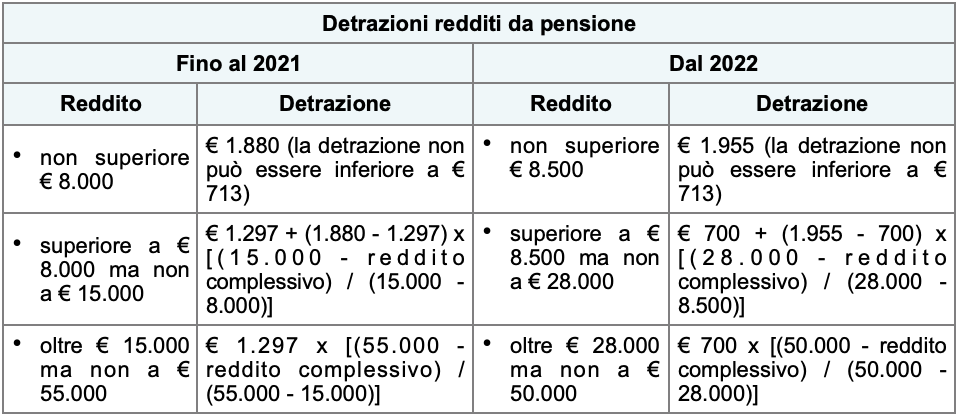

Detrazioni reddito di pensione

Le detrazioni per i redditi da pensione sono così modificate dal 2022.

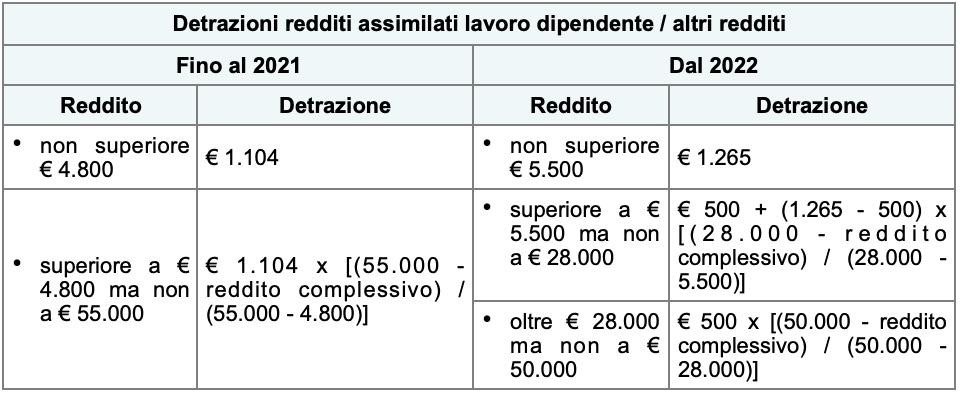

Detrazioni per redditi assimilati a quelli di lavoro dipendente e altri redditi

Dal 2022 sono modificate anche le detrazioni previste a favore dei titolari di:

– redditi assimilati a quelli di lavoro dipendente;

– redditi da lavoro autonomo, da imprese minori, d’impresa / lavoro autonomo occasionale.

TRATTAMENTO INTEGRATIVO

Come sopra accennato, ai sensi dell’art. 1, DL n. 3/2020, per il 2021 è previsto un trattamento integrativo dei redditi di lavoro dipendente e assimilati, c.d. “Bonus IRPEF”, pari a € 1.200 (rapportato al periodo di lavoro), per i soggetti con reddito complessivo non superiore a € 28.000.

Per i redditi superiori a € 28.000 ma non a € 40.000, l’art. 2 del citato DL n. 3/2020 riconosce(va) un’ulteriore detrazione decrescente all’aumentare del reddito.

Ora, l’art. 1, comma 3, Finanziaria 2022 dispone:

la modifica del citato art. 1, DL n. 3/2020 prevedendo:

la riduzione da € 28.000 a € 15.000 del reddito complessivo cui è collegata la spettanza del trattamento integrativo (€ 1.200);

il riconoscimento del beneficio in esame anche se il reddito complessivo è superiore a € 15.000 ma non a € 28.000 a condizione che la somma delle detrazioni:

per carichi di famiglia di cui all’art. 12, TUIR;

per lavoro dipendente di cui all’13, comma 1, TUIR;

per interessi su mutui contratti fino al 31.12.2021 di cui all’art. 15, comma 1, lett. a) e b), e comma 1-ter, TUIR;

per le rate relative alle detrazioni per spese sanitarie di cui all’art. 15, comma 1, lett. c), TUIR;

per interventi di recupero del patrimonio edilizio e riqualificazione energetica degli edifici di cui all’art. 16-bis, TUIR;

previste da altre disposizioni normative, per spese sostenute fino al 31.12.2021;

sia superiore all’imposta lorda.

Al sussistere di tali condizioni il trattamento integrativo è riconosciuto per un ammontare, comunque non superiore a € 1.200, determinato in misura pari alla differenza tra la somma delle predette detrazioni e l’imposta lorda;

l’abrogazione del citato art. 2, con conseguente soppressione dell’ulteriore detrazione per i redditi superiori a € 28.000 ma non a € 40.000.

DIFFERIMENTO MAGGIORAZIONE ADDIZIONI REGIONALI / COMUNALI IRPEF

Al fine di garantire la coerenza della disciplina dell’addizionale regionale / comunale con la nuova articolazione degli scaglioni IRPEF, è differito:

al 31.3.2022 il termine entro il quale le Regioni possono maggiorare l’addizionale regionale IRPEF 2022 (si rammenta che l’aliquota di compartecipazione dell’addizionale regionale IRPEF è fissata allo 0,9%; tuttavia ciascuna Regione, con proprio Provvedimento, può maggiorare tale aliquota fino all’1,4%);

al 31.3.2022 o, in caso di scadenza successiva, entro il termine di approvazione del bilancio di previsione, il termine entro il quale i Comuni modificano gli scaglioni e le aliquote dell’addizionale comunale IRPEF 2022.